Hoewel er sprake is van verbetering, blijft de financiële cultuur van het land gebrekkig. Daarom gaat een zekere neiging om te sparen nog steeds gepaard met slechte planning en strategische keuzes die niet altijd efficiënt zijn. Enkele ideeën gebaseerd op het laatste Consob-rapport over de investeringskeuzes van Italiaanse gezinnen

De relatie tussen Italiaanse gezinnen en spaargelden kent, zoals we weten, een roerige geschiedenis. Over het algemeen, de neiging om te sparen is altijd aanwezig geweest in de cultuur van ons land. Het bijzondere, in enigszins negatieve zin gelezen, is dat ondanks het consequent opzijzetten van middelen, deze vaak inefficiënt worden toegewezen. Geconfronteerd met een spaarrente die in 2021 hoger bleef dan de rente van vóór de crisis, bestond er in heel Europa een sterke voorkeur voor liquiditeit. Maar niet alleen.

Italianen lijden nog steeds onder een lage neiging tot financiële planning:een element dat, in combinatie met een beperkte kennis van zelfs de basisbegrippen, er vaak toe leidt dat spaarders terughoudend zijn in het gebruik van middelen voor activiteiten met een hoger risico. In een moment van sterke transitie, gekenmerkt door de geleidelijke uittreding uit de pandemische fase, kan het door Consob opgestelde Rapport uit 2021 over de investeringskeuzes van Italiaanse gezinnen bovendien helpen om niet alleen een momentopname te maken van de stand van de techniek, maar ook om om mogelijke toekomstige evoluties aan te geven.

Financiële basiskennis: er is meer onderwijs nodig

Vergelijkbaar met eerdere onderzoeken, vergeleken met de analysesteekproef van ongeveer 2.700 personenmannen blijven de belangrijkste financiële besluitvormers (72%),die ze echter in 61% van de gevallen delen met hun partner. Onder de geïnterviewden is er nog steeds een sterke prevalentie van risicoaversie (76%) en verliesaversie (77%), hoewel ongeveer de helft van de steekproef bereid is verliezen op de korte termijn te tolereren, op voorwaarde dat de vooruitzichten op lange termijn goed zijn.

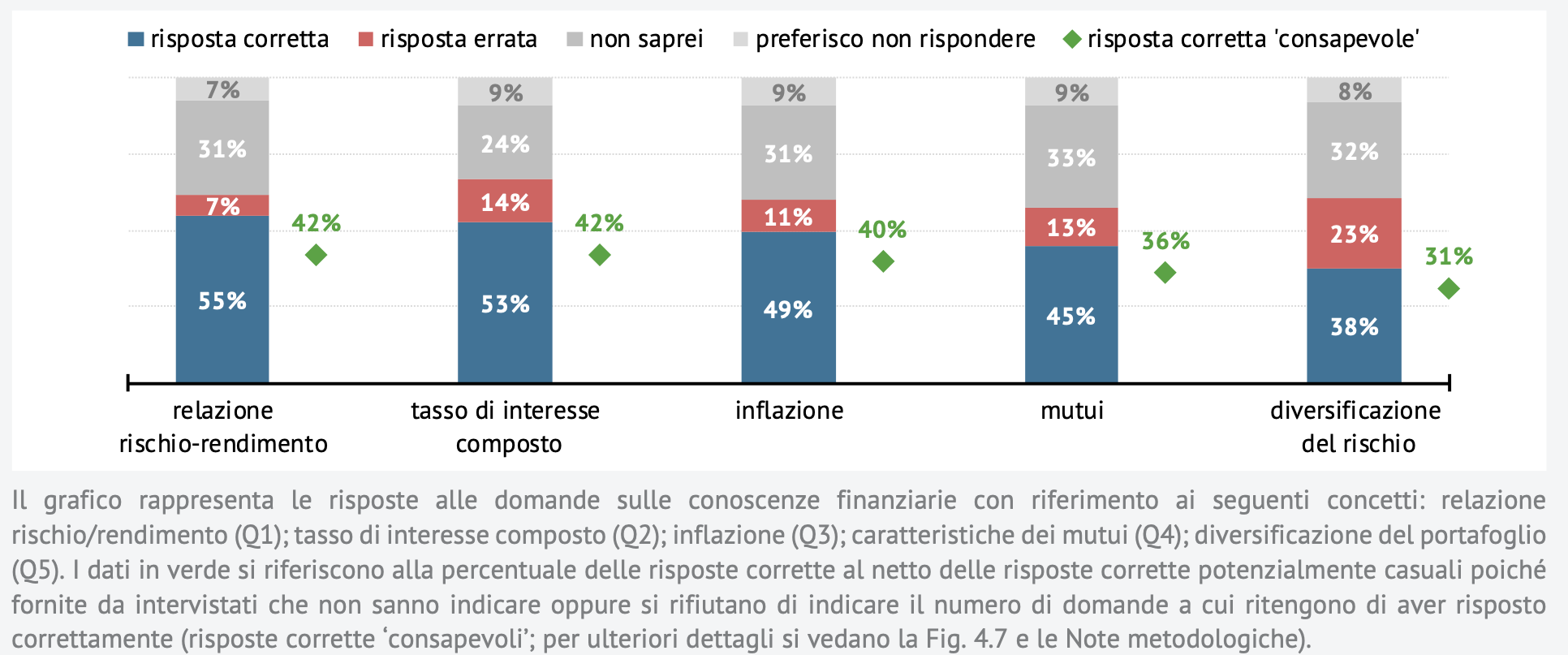

Het rapport gaat in detail in op de antwoorden met betrekking tot financiële basiskennis en onderzoekt vijf specifieke begrippen: risico-rendementsrelatie, samengestelde rente, inflatie, hypotheek, risicodiversificatie.Het gemiddelde aantal juiste antwoorden ligt rond de 50%. en schommelt tussen de minimumwaarde van 40% voor ‘diversificatie’ en de maximumwaarde van 55% voor de ‘risico/rendementsrelatie’. Een interessant feit waar misschien nog een relevanter feit aan wordt toegevoegd: 26% van degenen die er correct op reageerden ten minste één vraag die geen evaluatie achteraf van de gegeven juiste antwoorden mogelijk maakt. Door dit aspect te gebruiken om de exacte maar in feite willekeurige antwoorden te zuiveren, daalt het gemiddelde tot 40%.

Figuur 1 – De feitelijke financiële kennis van Italianen

Rapport 2021 over de investeringskeuzes van Italiaanse gezinnen – Consob

Het rapport geeft daarom ook resultaten voor 2021 een algemeen laag niveau van geletterdheid en bovendien verergerd door verder bewijsmateriaal: als we de gedane verklaringen vergelijken vooraf van de geïnterviewden, d.w.z. vóór de afname van de vragenlijst, met betrekking tot de bekendheid met enkele basisconcepten met de feitelijk gegeven antwoorden, verkrijgen we dat ongeveerOngeveer 16% van de respondenten heeft de neiging hun kennis te overschatten.

Op prospectief niveau en met betrekking tot de houding ten opzichte van financiële educatie zijn er tegenstrijdige aanwijzingen: 43% van de ondervraagden heeft feitelijk niet de behoefte om zich te verdiepen in potentieel nuttige onderwerpen bij het maken van belangrijke keuzes, wat in 17% van de gevallen voldoende is. gevallen, de steun van de referentie-intermediair of familieleden en vrienden. Tegelijkertijd moet echter worden benadrukt dat van de overige deelnemers aan de enquête die in plaats daarvan interesse tonen in het verdiepen van hun cultuur in deze richting, een derde zich tot hun intermediair en/of financieel adviseur zou wenden, terwijl iets meer dan 20% zou liever meer informatie vinden over officiële institutionele sites of gespecialiseerde media.

Keuzes op het gebied van plannen, sparen en beleggen

Zelfs voordat ze de investeringsfase bereiken, moeten individuen weten wat het betekent om methoden te plannen en te implementeren die tot besparingen leiden die consistent zijn met hun behoeften en doelstellingen. In zijn rapport benadrukt Consob dat, als het gaat om het beheer van persoonlijke financiën,de meerderheid van de geïnterviewden heeft noch een financieel plan, noch de gewoonte om hun plan op tijd te respecterenbegrotingfinancieel.

Als het waar is dat 70% van de ondervraagden zegt dat ze sparen, is het evenzeer waar dat de belangrijkste reden voorzorg blijft. De pandemie heeft in sommige gevallen de eerder gereserveerde besparingen uitgehold, maar heeft ook benadrukt dat het onder degenen die erin zijn geslaagd te sparen, heel intuïtief juist de niet gemaakte of uitgestelde uitgaven zijn die het aandeel van de gereserveerde middelen hebben vergroot. In het licht hiervan,ruim 36% van de ondervraagden weet niet hoe ze de beschikbare middelen moeten gebruiken in het licht van de huidige economische context; van de overige geeft 19% een voorkeur aan voor liquiditeit, 17% voor investeringen in onroerend goed en 11% voor financiële investeringen; de aankoop van bitcoin in 3% van de gevallen een alternatief.

Ondanks de onzekerheden en de slechte houding om concreet een spaartraject te plannen, blijft de deelname aan de financiële markten groeien: in 2021 wordt het aandeel investeerders geschat op 34%, vergeleken met 32% in 2020 en 30% vorig jaar.maar de meest voorkomende activiteit blijft die van depositocertificaten en postspaarobligaties (43%), gevolgd door binnenlandse staatsobligaties (25%) en beleggingsfondsen (24%). De samenstelling van de financiële activa die worden aangehouden, verandert afhankelijk van de financiële geletterdheid van het individu, waardoor het percentage beleggingsfondsen en beursgenoteerde aandelen toeneemt naarmate het bezit toeneemt en omgekeerd. Het rapport geeft ook een indicatie die waarschijnlijk de moeite waard is om in overweging te nemen: degenen die onmiddellijk na het uitbreken van de gezondheidscrisis de markt betraden, vertonen een niveau van financiële geletterdheid dat in slechts 45% van de gevallen het gemiddelde niveau overschrijdt. Het zijn ook individuen met slechte digitale vaardigheden, minder geneigd om te plannen en vaker ‘financieel kwetsbaar’. Alles brengt ons ertoe dat te denkengedurende de periode van lockdown Doe-het-zelf is bijzonder aantrekkelijk geweest, vooral voor minder voorbereide spaarderseen praktijk die verre van wenselijk is.

Ten slotte is in 2021 het aantal mensen dat verklaart kennis te hebben van duurzame beleggingen licht gestegen, uw favoriete informatiebron op internet vinden. Voor 33% van de beleggers is duurzaamheid een doelstelling die evenzeer of prioritair moet worden overwogen als het gaat om de financiële profielen van de belegging. Een goede houding ten opzichte van geldbeheer, financiële kennis en zorgvuldig gedrag met betrekking tot planning enbudgetterenworden positief geassocieerd met het bezit van duurzame beleggingen.

Concluderend kan worden gezegd dat de geletterdheid van de Italianen vanuit financieel oogpunt iets verbetert, maar er is nog steeds behoefte om op cultureel niveau te werken aan de verspreiding van adequate planning, wat essentieel is om iemands investeringsmethoden efficiënter te maken. Kortom, het is nog wachten op het noodlottige “ja”!

Niccol De Rossi, Centrum voor Studies en Onderzoek naar Sociale Zekerheidsroutes

14/2/2022